レディースローンとは女性が借りやすいようなサービスを提供するのが特徴のカードローンです。

「主婦だから審査に自信がない」「お金は必要だけどカードローンには不安や抵抗がある」といった悩みを持っている人は、レディースローンの利用を検討してみましょう。

通常のカードローンと同じように、家族に内緒で借りられる体制も整っています。

女性専用のフリーダイヤルがあるところもあるので、不安を解消してから申し込みをしたい人にもピッタリです。

本記事ではお金を借りたい女性が安心して借りられる、おすすめのカードローンやレディースローンを厳選。

レディースローンの特徴や借り入れまでの流れ、メリットやデメリットも分かりやすく解説します。

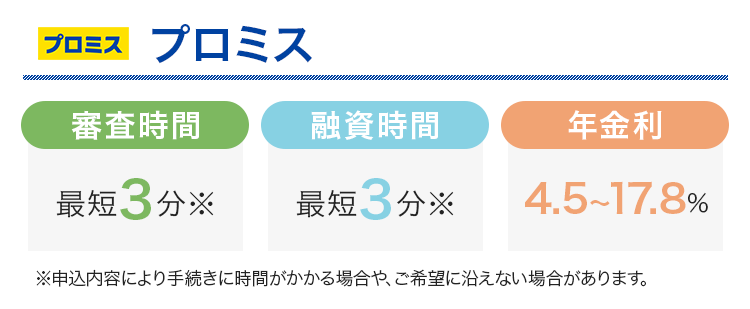

女性専用ダイヤルで安心!プロミスのレディースキャッシング

カードローンで有名なプロミスには、女性オペレーターが対応する専用のダイヤルがあります。

カードローンの利用で不安に感じていることや、男性には聞きづらいことなど・・・

少しでも心配な点があるなら、まずは電話で気軽に相談してみましょう♪

【レディースコール:0120-86-2634】

Web申込なら家族や職場の同僚に知られることなくキャッシングができます。

女性におすすめのカードローンを大手から中小まで8社厳選

女性におすすめのカードローンやレディースローンを、大手から中小消費者金融まで8社厳選しました。

大手消費者金融のレディースローンは、即日融資にも対応していてバレずにお金を借りる体制が整っています。

中小消費者金融は柔軟な姿勢で審査を行うのが特徴。

プライバシーを重視しつつ、審査や融資についてレディースローン担当者が相談を受け付けています。

それぞれの金利やバレずに借りるポイントを比較表にまとめたので、特徴を元に自分に合う借入先を選びましょう。

| レディースローン名 | 特徴 | 最短融資時間 | 金利 |

|---|---|---|---|

| プロミス レディースキャッシング | 急いでいる女性におすすめの最短3分融資 | 最短3分 | 4.5%~17.8% |

| アイフル SuLaLi | バレずに少額融資を希望する人向け | 最短18分 | 18.0% |

| レイク | 無利息期間の長さで選びたい人におすすめ | Webなら最短25分も可能 | 4.5%~18.0% |

| ベルーナノーティス | 専業主婦も貸付対象の配偶者貸付を取り扱う | 最短24時間以内 | 4.5%~18.0% |

| イオン銀行カードローン | 最高金利が低く多額のお金を借りたい人に向いている | 数日 | 3.8%~13.8% |

| フタバ | 即日融資対応の中小消費者金融レディースローン | 最短即日 | 14.959%~17.950% |

| セントラル マイレディス | 女性スタッフに相談にのってもらいながら融資を決められる | 最短即日 | 4.8%~18.0% |

| エイワ レディースローン | 対面審査で直接融資や返済について相談できる | 審査日当日 | 17.9507%~19.9436% |

借り入れを急いでいる女性には、最短3分で審査もできるプロミス レディースローンが向いています。

利息を少しでも減らすなら、無利息期間に特徴のあるレイクや、最高金利が低めのイオン銀行カードローンを選びましょう。

配偶者にバレたくないなら、アイフルがぴったり。

ベルーナノーティスは配偶者と年収を合算しての借り入れもできるため、専業主婦でも借り入れの可能性があります。

カードローンやレディースローンが不安で相談に乗ってもらいながら借りたい人は、以下の中小消費者金融を利用しましょう。

- フタバ

- セントラル マイレディス

- エイワ レディースローン

希望に合わせて借入先を選ぶと、納得して借り入れできる可能性が高いです。

プロミス レディースキャッシングは最短3分融資も可能と早い

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 申込条件 | 年齢18~74歳で本人に安定収入がある※ |

| 金利(年) | 4.5%~17.8% |

| 限度額 | 500万円 |

| 最短融資時間 | 3分※ |

| 在籍確認の電話 | 原則なし |

| Web完結契約 | 可能 |

| 無利息期間 | 初回借入の翌日から30日間※ |

| 女性専用ダイヤル | あり |

プロミス レディースキャッシングは、申し込みから最短3分融資も可能な大手消費者金融の女性向けのカードローンです。

スマホがあれば手続きはWeb完結し、郵送物なしでの契約もできます。

家族が買い物に出るちょっとした時間に申し込みから審査結果連絡まで済ませられる可能性もあり、見られないよう郵送物を管理する必要もありません。

申し込んでいるところを誰にも見られず、バレずに今すぐお金を借りられます。

時短パートやアルバイトでも、安定した収入があれば利用可能です。

貸付条件は通常のカードローンと同じで、女性専用ダイヤル「レディースコール」を用意しているのがプロミス レディースキャッシングの特徴です。

「初めての利用でお金の借り方や返し方が分からない」「収入が少なく審査が不安」といった悩みにも、女性スタッフが丁寧に対応します。

女性スタッフが対応してくれれば、男性には相談しにくい人や女性ならではの悩みを相談したい人でも連絡を入れやすいです。

電話で申し込んだときも、インターネット振込で即日融資に対応してもらえます。

一刻も早くお金を借りたい人はWebから、相談して申し込みたい人は電話でプロミスに申し込みましょう。

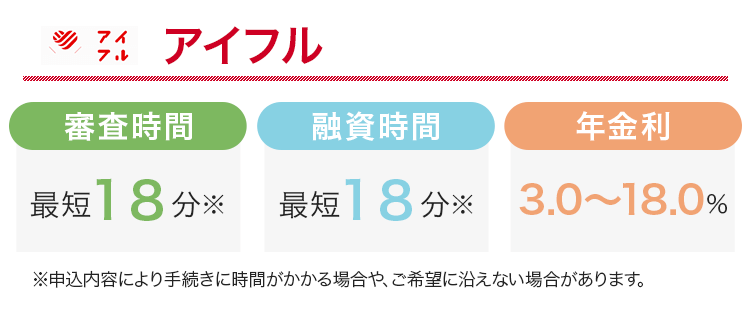

アイフル SuLaLiは勤務先に電話連絡を行わないからバレにくい

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上で本人に安定収入がある |

| 金利(年) | 18.0% |

| 限度額 | 1~10万円 |

| 最短融資時間 | 18分※ |

| 在籍確認の電話 | 原則なし |

| Web完結契約 | 可能 |

| 無利息期間 | 初回契約の翌日から30日間 |

| 女性専用ダイヤル | あり |

アイフルのSuLaLiは、電話での在籍確認を原則実施していないレディースローンです。

在籍確認は勤務実態を調べるために行われ、カードローン審査では一般的に電話で行われます。

SuLaLiは電話以外の方法で在籍を確認するため、勤務先でカードローンへの申し込みがバレるのを徹底して防ぎたい人に向いています。

電話が必要になっても、申込者の同意を得ず勤務先に電話をかける心配はありません。

パートやアルバイトの女性からは、「正社員ではない自分あてに電話がかかってくると不審に思われる」との不安も聞かれます。

派遣社員で派遣元が在籍確認に対応していないため、申し込めないとの声も。

原則電話連絡なしで電話が必要なときは同意を得てくれるアイフルなら、電話自体を心配する必要がありません。

電話が必要でも、事情を相談すると書類の提出に代えてもらえるケースがあり、正社員以外の女性も利用しやすい環境が整えられています。

Web完結契約とカードレス契約にも対応しているため、家族だけでなく同僚や友人にもバレにくいです。

SuLaLiの特徴は、一見ローンカードだとは分からない女性向けのカードデザインにあります。

カードローンの利用がバレるよくある原因は、財布の中のカードを見られること。

SuLaLiのデザインカードはアイフルの社名やロゴが入っておらず、見られてもポイントカードだと誤魔化しやすいです。

画像参照元:アイフル

SuLaLiはカードレスでも契約できますが、カードなしで借りられるのはセブン銀行ATMとローソン銀行ATMのみです。

自宅から金融機関の方が近い人は、カードを発行すると買い物や仕事で出かけたついでに借りられます。

SuLaLiの限度額は10万円までと低めですが、あと少し足りないとき少額借りるのにはぴったり。

借り過ぎにつながるのが心配でカードローンの契約をためらっている女性でも、無理なく利用可能です。

最短18分でのスピード審査も行っており、急にお金が必要になった際の強い味方になります。

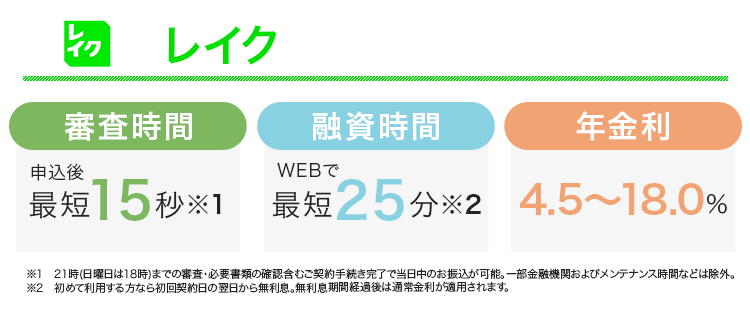

レイクはWeb完結でローンカードを発行せずお金を借りられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳~70歳で本人に安定収入がある |

| 金利(年) | 4.5%~18.0% |

| 限度額 | 1万円~500万円 |

| 最短融資時間 | Webで最短25分も可能※ |

| 在籍確認の電話 | 原則なし |

| Web完結契約 | 可能 |

| 無利息期間 | 最大365日間無利息※ |

| 女性専用ダイヤル | なし |

レイクはWeb完結できるカードローンで、アプリを使えばローンカードなしでATMから借入可能です。

対応するATMは、主にセブン-イレブンに設置してあるセブン銀行ATM。

コンビニなら日常的に利用するため、ATMを操作していても周囲から借り入れだとはバレにくいです。

常に明るく人の目もあるコンビニは、暗い時間帯に女性1人で利用するときでも安心感があります。

ローンカードを発行しないなら、自宅への郵送物なしのWeb完結契約が可能。

女性用コールセンターは用意していないため、電話ではなくWebで人と話さず契約したい人に向いています。

レイクの無利息期間は、契約額により無利息期間が適用されます。

| 無利息期間 | 利用条件 |

|---|---|

| 60日間※ | 初めての契約。 Web申込、契約額が50万円未満の人。 |

| 365日間※ | 初めての契約。 Webで申込・契約、契約額が50万円以上で収入証明書類の提出とレイクでの登録が契約後59日以内に完了した人。 |

いずれも契約の翌日から無利息期間はスタート。

「足りない生活費を借りたい」「利息を払わずにお金を借りたい」という女性には、365日間無利息※が向いています。

50万円借りて10ヶ月かけて5万円ずつ返済しても、利息は0円でおさまり出費は発生しません。

無利息期間を有効活用して利息を節約したい女性は、レイクに申し込みましょう。

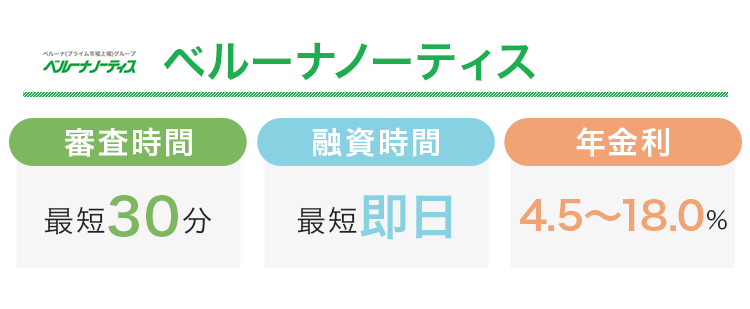

ベルーナノーティスのレディースローンは配偶者貸付があり自身の収入が少なくても夫婦合算年収で借りられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20~80歳で本人に安定した収入がある ※配偶者貸付は、夫に収入があれば専業主婦も申込可能 |

| 金利(年) | 4.5%~18.0% |

| 限度額 | 1万~300万円 |

| 最短融資時間 | 最短24時間以内※ |

| 在籍確認の電話 | あり |

| Web完結契約 | 可能(ローンカード郵送あり) |

| 無利息期間 | 初回借入の翌日から14日間 完済後、前回借入日から3ヶ月以上経過したら再び14日の無利息期間が復活 |

| 女性専用ダイヤル | あり |

ベルーナノーティスのレディースローンは、配偶者貸付を取り扱う数少ない貸金業者です。

配偶者貸付は、収入がない主婦でも夫の収入をもとに借りられる制度。

夫婦合算年収の最大3分の1まで借り入れできるため、自身の収入が少ない人でもまとまったお金を借りられる可能性があります。

配偶者貸付を利用する際は、以下の書類が必要です。

- 配偶者の同意書

- 配偶者との婚姻関係を示す住民票

- 本人と配偶者の本人確認書類

配偶者の同意書や本人確認書類が必要なので、内緒での借り入れはできません。

「子どもの塾や習い事で費用が必要」「家具家電を買い替える」など家のために必要なお金を借りるとき、忙しい夫に手続きを頼りたくない女性でも利用しやすいローンです。

ベルーナノーティスはローンカード発行が必須のため、契約時には自宅へカードが郵送されます。

しかし、一見するとファッション通販サイトからの郵送物に見えるので、家族にバレる心配は少ないです。

ベルーナノーティスは、大手通販サイトのベルーナグループに所属しています。

ベルーナからのカタログや書類だと伝えれば、疑われる可能性を下げられます。

初回借入の翌日からは、14日間の無利息期間も利用可能。

前回の借り入れから3ヶ月以上経ち、かつ完済していれば何度でも14日間無利息を利用できます。

年18.0%で30万円借りたとすれば、2,000円程度の利息を軽減可能。

給料日前はいつも金欠な人や、家計が苦しくなりがちな人にはありがたいサービスです。

女性専用ダイヤルも完備しており、借り入れを不安視している女性にうれしいサービスが充実しているレディースローンです。

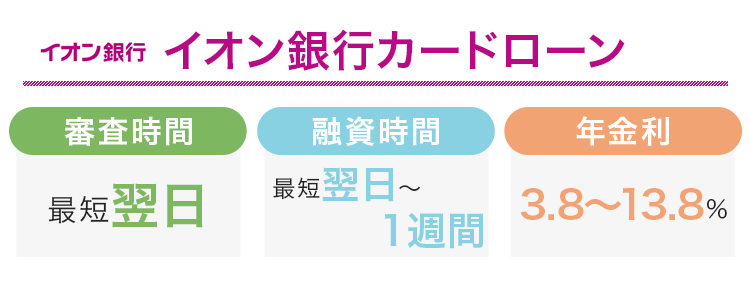

イオン銀行 カードローンは低めの金利と返済負担の軽さが魅力で返済不安のある女性向き

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上満65歳未満で本人に安定継続した収入が見込める ※パート、アルバイト、自営業者、専業主婦も申込可能 |

| 金利(年) | 3.8%~13.8% |

| 限度額 | 10万円~800万円 |

| 最短融資時間 | 数日 |

| 在籍確認の電話 | あり |

| Web完結契約 | 可能(ローンカード郵送あり) |

| 無利息期間 | 2024年12月31日申込分まで、初回借入の翌日から30日間無利息キャンペーン中 |

| 女性専用ダイヤル | なし |

イオン銀行カードローンは、消費者金融よりも低めの金利13.8%以下でお金を借りられます。

10万円借りたとして、消費者金融で一般的な金利18.0%と初月に発生する利息を比較しました。

| 金利(年) | 1ヶ月で発生する利息 |

|---|---|

| 13.8% | 約1,100円 |

| 18.0% | 約1,500円 |

上記の通り、1ヶ月だけでも利息は400円程度安くなり、利息額を抑えて借り入れできます。

毎月の返済額は1,000円からと負担が軽く、返済に不安がある女性に向いているカードローンです。

3万円以下の借り入れなら1,000円、5万円借りても2,000円の返済で済みます。

月々の家計に余裕がないときは借入額を5万円程度に抑え、無理なく返済しましょう。

イオン銀行カードローンは、ショッピングモール内やコンビニに設置があるATMが手数料無料で利用しやすいです。

- イオン銀行

- ローソン銀行

- イーネット

イオン系列の店舗やコンビニと女性が行きやすい環境にATMがあって、買い物や外出のついでに利用しやすいです。

銀行のATMなので、万が一見られても預金の引き出しと言い訳もでき、お金の借り入れ中だとは思われません。

少しでも借り入れに関する出費を抑え、低金利で借りたい人はイオン銀行カードローンに申し込みましょう。

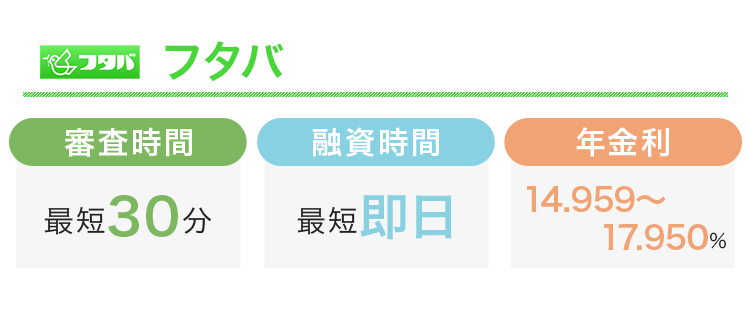

フタバは周囲に借り入れを知られたくない女性に配慮してくれる

フタバの審査時間と融資時間と金利をまとめた画像

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上73歳以下で安定した収入がある |

| 金利(年) | 14.959%~17.950% |

| 限度額 | 1万~50万円 |

| 最短融資時間 | 最短即日(平日16時までの申込) |

| 在籍確認の電話 | あり |

| Web完結契約 | 不可(書類郵送あり) |

| 無利息期間 | 契約の翌日から30日間 |

| 女性専用ダイヤル | なし |

フタバは女性へのサポートを得意としている老舗の中小消費者金融で、平日16時までの申し込みなら即日融資も可能です。

女性がフタバで借り入れするメリットは以下の通り。

- プライバシーに配慮して申込者の携帯電話やスマホに連絡

- パートやアルバイトでも一定の収入があれば審査に対応

- 女性が利用しやすいようこだわりを持った接客

周囲に借り入れを知られたくない女性に配慮して、個人の携帯電話やスマホなど指定の連絡先に電話してくれます。

パートやアルバイトの女性でも、一定の収入があれば審査可能です。

女性が利用しやすいよう接客にもこだわっていて、「冷たい対応をされたらどうしよう」と不安な女性でも申し込みやすくなっています。

一見すると高めの金利設定は、限度額が50万円までと少額融資専門のため。

カードローンやレディースローンの金利は、上限額が低いほど高い傾向です。

最高金利は17.950%のため、金利18.0%の大手消費者金融で借りるよりも利息が抑えられます。

フタバは昭和38年創業の長い運営実績があり、中小ながら信用できる運営会社です。

契約手続きで郵送物はあるものの、「FTサービスセンター」の名で送られるため、家族がフタバを知っていてもバレる心配はありません。

借入や返済方法は銀行振込のみとなるため、バレたくない人は家族共用ではなく個人で管理できる銀行口座を利用しましょう。

借り入れは1回きりのフリーローンタイプで、限度額が低く借り過ぎにつながりにくい点もフタバのメリットです。

借り癖がつくと不安だからカードローンを利用できないとためらっている女性でも、フタバなら無理なく利用できます。

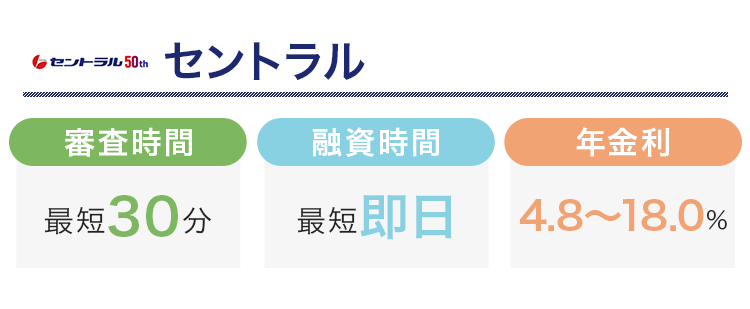

セントラル マイレディスは女性スタッフが親身になって電話対応

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上で定期的な収入と返済能力がある |

| 金利(年) | 4.8%~18.0% |

| 限度額 | 1~300万円 |

| 最短融資時間 | 最短即日(平日14時までの申し込み) |

| 在籍確認の電話 | あり |

| Web完結契約 | 可能(ローンカード郵送あり) |

| 無利息期間 | 契約の翌日から30日間 |

| 女性専用ダイヤル | あり |

創業40年以上の中小消費者金融のセントラルが提供するレディースローンは、女性専用ダイヤルで借り入れの相談に乗ってもらえるのがポイント。

女性オペレーターが、女性ならではのデリケートな悩みにも親身に対応してくれます。

「生活費に困っているけれど夫には言えない」「美容やファッションに使うお金が借りたい」など、家族には言いにくい相談も可能です。

審査に通るか分からないので中小消費者金融を利用したいけど、接客サービス面で不安がある女性に向いています。

平日午後2時までの申し込みなら即日振込融資に対応し、中国・四国地方を中心に無人契約機でのカード即日発行も可能です。

レディースローンとしては限度額が高く、最高300万円の借り入れにも対応しています。

丁寧な接客と大手消費者金融カードローン並みのサービスを求める人は、セントラルのマイレディスに申し込みましょう。

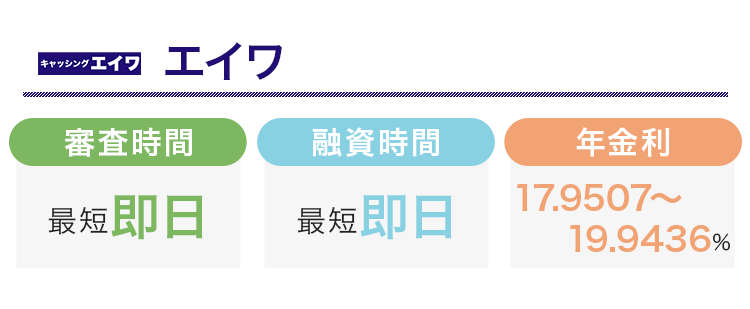

エイワ レディースローンは直接面談での審査で融資プランを提案

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上79歳までで安定収入がある |

| 金利(年) | 17.9507%~19.9436% |

| 限度額 | 1万円〜50万円 |

| 最短融資時間 | 審査当日 |

| 在籍確認の電話 | あり |

| Web完結契約 | 不可(対面審査) |

| 無利息期間 | なし |

| 女性専用ダイヤル | あり |

エイワが提供するレディースローンは、対面での融資をモットーとしており、個人の事情を踏まえた上でのプランニングをしてくれるのが強みです。

申し込みは電話やインターネットからでも可能ですが、本審査の際には来店する必要があります。

店舗は東北や関東を中心に20店舗以上あり、東京では以下の4店舗で審査受付中です。

- 蒲田店

- 八王子店

- 錦糸町店

- 池袋店

対面で審査を行う分、自分の状況を知ってもらった上で融資の判断が可能です。

エイワでは年収や勤務先などのデータのみではなく、利用者の人間性も含めた審査を実施しています。

今お金に困っている理由や返済の見通しを伝え、返済能力があると判断されれば、融資に応じてもらえる可能性も。

申込情報だけで判断されたくない、どうしても融資を受ける必要があるという人は、店舗まで足を運ぶ価値があります。

女性専用ダイヤルも完備しているので、電話で気軽に相談しましょう。

レディースローンは女性向けサービスが整ったカードローンで専用ダイヤルがある

レディースローンとは、女性向けに提供されているカードローンです。

通常のカードローンとの大きな違いは以下の2点です。

- 女性スタッフが相談に乗ってくれる専用ダイヤルがある

- 配偶者貸付を用意していて専業主婦も貸付対象

通常のカードローンは、申し込みや問い合わせで電話をかけると男性スタッフが応対する可能性があります。

「高圧的な態度をとられないか心配」「初歩的な質問にも丁寧に答えてほしい」といった女性には、レディースローンが向いています。

専業主婦でお金を借りたくても、通常のカードローンには申し込めません。

貸金業法により、収入がない人はお金を借りられないからです。

収入がなくてもお金を借りたい人は、配偶者の同意を得て年収を合算する、配偶者貸付を利用しましょう。

女性スタッフが応対する専用ダイヤルを用意している

レディースローンでは、女性スタッフが電話応対を行う専用ダイヤルが用意されています。

- プロミス レディースキャッシング

- アイフル SuLaLi

- ベルーナノーティス

- セントラル マイレディス

- エイワ レディースローン

通常のカードローンとは別で問い合わせ窓口を用意しています。

家計について相談したい、家族バレを防ぎたいといった女性ならではの悩みも相談しやすいです。

男性相手だと委縮してしまう女性でも、女性スタッフなら不安に思う必要がありません。

ただし女性専用ダイヤルは土日休業や、即日融資に対応できないケースがあります。

上記レディースローンのうち、最も即日融資に対応しやすいのはプロミスのレディースキャッシングです。

土日祝日も平日と同様に電話を受け付けており、振り込みによる即日融資にも対応可能です。

- 女性専用ダイヤル受付時間:9時~21時

- インターネット振込依頼可能

できるだけ早く申込当日中にお金を借りたい人は、専用ダイヤルよりもWeb申込が向いています。

Web完結申込ならカードローン会社とのやりとりは最小限で済み、各社の最短融資時間での借り入れも可能。

相談ダイヤルの時間待ちも発生しないため、借り入れまでがスムーズです。

| レディースローン名 | 最短融資時間 |

|---|---|

| プロミス レディースキャッシング | 3分 |

| アイフル SuLaLi | 18分 |

相談したい内容がなく、融資の早さや申込手続きの手軽さを重視したい人は、女性専用ダイヤルよりもWeb申込を選びましょう。

配偶者貸付を用意していて専業主婦でも借りられるレディースローンもある

配偶者貸付制度を取り入れている以下のレディースローンなら、収入のない専業主婦でもお金を借りられる可能性があります。

- ベルーナノーティス

- エイワ レディースローン(要相談)

配偶者貸付は総量規制の例外貸付に分類され、本人と配偶者の年収を合算して返済能力を審査する借入方法です。

通常のカードローンでは、総量規制により借入総額は本人の年収の3分の1までと決められています。

| 申込者本人の年収 | 配偶者の年収 | 借入可能額 | |

|---|---|---|---|

| 通常のカードローン | 配偶者貸付 | ||

| 0円 | 400万円 | 申込不可 | 約130万円 |

| 50万円 | 250万円 | 約16万円 | 100万円 |

| 100万円 | 500万円 | 約33万円 | 200万円 |

上記の通り、専業主婦や年収が少ないアルバイトや時短パートの女性でも、配偶者貸付を利用すれば多額の借り入れも可能です。

配偶者貸付は配偶者の同意が必要不可欠のため、利用したい人は事前に相談しましょう。

参考:日本貸金業協会

レディースローンを利用するメリットは3つ

通常のカードローンではなくレディースローンを利用するメリットは3つです。

- 女性スタッフによる相談で不安が解消できる

- 家族にバレないよう配慮してもらえる

- 収入が少ない主婦でも心理的に申し込みやすい

女性スタッフが応対する専用ダイヤルでは、通常の申込窓口よりも借り入れに関する悩みを相談しやすい体制が整っています。

家族に申し込みや借り入れがバレないよう、最大限配慮してもらえるのも特徴です。

カードローンは一定の収入が必要で、正社員として働いている人向けなイメージですが、レディースローンは働く女性や主婦を主な貸付対象としています。

家事育児をメインにしている人も融資対象で、収入に関する申し込みのハードルは低いです。

女性ならではの悩みがある人は、通常のカードローンではなくレディースローンを活用しましょう。

女性スタッフが応対するから相談で不安を解消して契約できる

女性スタッフが応対する専用ダイヤルは、手続きを行うだけではなく不安解消を目的とした相談も受け付けています。

男性オペレーターが相手だと緊張して、うまく話せない人も多いです。

相談相手が女性なら「旦那にバレたくない」「借入から返済までの流れがいまいちわからない」といった悩みにも、同じ目線に立って相談に乗ってくれます。

電話相談で不安が解消したら、通常のカードローンと同様にWeb完結申込も利用可能。

店舗や無人契約機に入るところを見られたくない人も、安心して申込手続きを進められます。

電話からそのまま申し込む方法も利用できるので、手続きの流れを問い合わせて希望の方法を選びましょう。

家族に借り入れがバレないよう最大限配慮してもらえる

レディースローンでは、家族に借り入れがバレないよう1人1人の状況に合わせて最大限配慮してもらえます。

主婦がお金を借りたいとき、家族に借り入れがバレるのを避けたいとの声も少なくありません。

家族に借り入れやカードローン契約がバレる主な原因は、以下の3点です。

- カードローン会社からの郵送物や紙の書類を見られる

- 財布の中や引き出しに入れておいたローンカードが見つかる

- 通帳から、口座引き落としや振り込みの取引履歴を見られる

上記の原因に不安がある人は、どうやってバレる状況を回避できるか相談しましょう。

郵送物からバレそうな人は、郵送物なしのWeb完結契約ができるレディースローンが向いています。

ローンカードの管理に不安がある人は、カードレス契約ができるレディースローンに相談しましょう。

通帳の取引履歴からバレるリスクがある人は、ATM取引をメインに行うと履歴が残らずバレにくいです。

郵送物とローンカードなしでATM取引したい人は、大手消費者金融の2社いずれかで相談しましょう。

- プロミス レディースキャッシング

- アイフル SuLaLi

バレずに借りる配慮は、カードローン会社ごとに限界があります。

例えば、振込融資のみに対応している中小消費者金融では、通帳の取引履歴を残さない対応は難しいです。

最大限の配慮ができるレディースローンを選び、専用ダイヤルで相談しましょう。

時短パートやアルバイトの主婦でも申し込みやすい

レディースローンは、収入に自信がない時短パートやアルバイト勤務の主婦でも申し込みやすいです。

セントラルやフタバは、女性が安心できるよう、パートやアルバイトでも一定の収入があれば申し込めると明記しています。

一定の収入があれば、パートアルバイトの方も審査可能です。

まずはご相談ください。

引用元:マイレディス|セントラル

配偶者貸付を利用しないときは、金額によらず安定収入を得ていることがカードローンの申込条件となります。

- 収入5万円以下の時短パート

- 月収2~3万円のアルバイト

- 週に2日だけ勤務の長期勤務アルバイト

レディースローンでは、申込条件に勤務形態や年収の制限を行わないケースが多いです。

月収数万円の人でも、毎月収入額が安定していれば申し込めます。

しかし、収入があっても安定していないと判断されれば審査に通りません。

- 定期的に働いているがすきまバイトを利用している

- 短期アルバイトを転々としている

- 派遣バイトに登録していて勤務先は定まらない

安定収入があるとは、決まった勤務先で長期間働いている状態です。

勤務先を転々としていて、所属が定まらない状態は安定していると言えません。

お金を借りたいと考えている女性は、まずは長期勤務できる働き先を見つけましょう。

レディースローンの注意点とデメリット

レディースローンには、申込前に知っておきたい注意点やデメリットもあります。

- 限度額が低く抑えられがち

- 中小消費者金融のレディースローンは利便性に劣るケースがある

- 配偶者貸付はバレずに借りるのが不可能

レディースローンの限度額は、通常のカードローンに比べて低い傾向です。

高額の融資を希望する人は、限度額が自分の希望を満たすか確認しましょう。

レディースローンにこだわって中小消費者金融を選ぶと、Web完結に非対応だったり土日休業だったりと、利便性が悪いケースもあります。

専業主婦がお金を借りられる配偶者貸付では、家族にバレずにお金を借りられません。

銀行カードローンは専業主婦が申し込めるケースもあるものの、消費者金融よりも審査は厳しい傾向にあります。

注意点を知り、通常のカードローンも含めて自分に合う方法でお金を借りましょう。

限度額は低めの傾向で多額の借り入れには向いていない

女性専用のレディースローンは、通常のカードローンと比べて限度額が低く抑えられがちです。

アイフルでは、レディースローンのSuLaLiと通常のカードローンで限度額に大きな差があります。

| アイフルの貸付 | 限度額 | 金利(年) |

|---|---|---|

| SuLaLi | 1万~10万円 | 18.0% |

| 通常のカードローン | 1万円~800万円 | 3.0%~18.0% |

SuLaLiは限度額が10万円以下で、金利も18.0%に固定されています。

通常のカードローンでは最大800万円までと多額の借り入れにも対応。

家具家電の買い替えや資格取得などが目的で、10万円以上の金額を借りたい人には、通常のカードローンが向いています。

中小消費者金融でも、限度額の上限を50万円とするケースが多いです。

- フタバ

- エイワ

お金が必要な目的によっては、限度額が足りない可能性もあります。

ただし限度額が低く抑えられると、借り過ぎ防止につながるメリットも。

「一度借りたらいずれまとまった金額を借りてしまいそう」と心配な女性でも、計画的な借り入れができます。

多額のお金を借りる予定がない人は、限度額が低いレディースローンを選びましょう。

大手消費者金融カードローンと金利は変わらず利便性に劣るケースもある

レディースローンだからといって金利が低いわけではなく、金利は一般的な消費者金融と同じです。

金利設定は通常のカードローンと変わらず、中小消費者金融は大手よりも最高金利が高い借入先もあります。

例えば、エイワ レディースローンの最高金利は19.9436%と、大手カードローンの18.0%よりも高いです。

しかし金利が高めな消費者金融は、審査に柔軟性を期待できる傾向にあります。

借り入れが複数あって審査に通りにくいときは、返済計画やお金が足りない理由を説明すれば相談に乗ってもらえる可能性も。

金利よりも審査の柔軟性を重視するなら、中小消費者金融に申し込みましょう。

中小消費者金融は専用スマホアプリがなく、Web完結申込に対応していない業者も多くあります。

| 中小消費者金融名 | 対応内容 |

|---|---|

| セントラル マイレディス | 土日や平日14時以降の即日振込には非対応 |

| フタバ | 契約は書類の郵送のみ |

| エイワ | 来店と対面審査が必要 |

利便性を求めるなら、審査から融資まで体制が整った大手消費者金融が向いています。

しかし、借り入れが便利すぎると少しお金に困ったときに頼りやすく、借りグセがついて返済が終わらないリスクも。

借り入れに頼りすぎたくない人は、あえて不便な中小消費者金融のレディースローンを選ぶのも1つの手段です。

配偶者貸付は夫の同意が必要だからバレずに借りるのは不可能

専業主婦が利用できる配偶者貸付は、夫直筆の同意書が必要でバレずに借りられません。

収入証明書の提出を求められたら、夫の源泉徴収票や給与明細書の提出も必要です。

以下の銀行カードローンは、専業主婦が配偶者の同意不要で申し込めます。

- イオン銀行カードローン

- PayPay銀行カードローン

しかし、消費者金融と比べると審査が厳しい傾向です。

専業主婦がどうしても家族にバレずにお金を工面する必要があるなら、以下の方法も検討しましょう。

- フリマアプリで自宅にある不用品を売る

- 質屋で貴金属やブランド品を売る、または質入れでお金を借りる

- すきまバイトや単発バイトで稼ぐ

フリマアプリや質屋で物を売ると、返済不要なお金が手に入ります。

手放しても困らない物が手元にないか、押し入れやクローゼットを確認しましょう。

返済できる見込みがあるなら、質屋での質入れも利用できます。

質入れした品物の価値に応じてお金が借りられ、返済すると品物が戻って来る仕組みです。

査定額の7割~8割を目安に借りられるので、必要な金額よりも高めの査定額がつきそうな品物を持ち込みましょう。

空いた時間や体力的に働く余裕があるなら、すきまバイトや単発バイトで稼ぐ方法も有効です。

レディースローンは審査が甘いから誰でも借りられる?

「レディースローンは女性向けだから、審査は甘めなの?」との声もありますが、結論から言うと、レディースローンだからといって甘い審査は行っていません。

返済能力がない人にお金を貸せば、返済されずカードローン会社が損をするだけだからです。

とはいえ、カードローンの利用は正社員や公務員に限定されるものではありません。

レディースローンでは、返済能力さえあれば収入が少ない女性も貸付対象としています。

専業主婦や自営業の主婦も、申込条件を満たして審査に通過すれば利用可能です。

レディースローンの審査に通過できるよう、審査の基準や申込時のポイントを抑えておきましょう。

甘い審査は行っておらず返済能力がある人にしか融資しない

レディースローンに限らず、どのようなカードローンでも甘い審査はありません。

貸金業法により、融資を行う際は返済能力を調査しなければならないと定められているためです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV|貸金業法

審査により返済能力が低いと判断された場合は、融資を受けられない可能性があります。

レディースローンは女性が申し込みをしやすいように設計はされていますが、女性を優遇しているわけではありません。

審査では、主に以下の項目を確認します。

- 申込条件を満たしているか

- 借入希望額は収入に見合っているか

- 他社借入を正確に申告し、収入に比べて金額が大きすぎないか

- 過去にローンやクレジットカードの延滞や、破産の記録がないか

レディースローンの審査では、通常のカードローンと同じように安定した収入があり、過去の信用情報に問題がないかをしっかりとチェックされます。

申込先の消費者金融が大手、中小どちらでもチェックする項目は同じです。

しかし、中小消費者金融は1人ずつ事情を聞ける体制が整っており、甘くはないものの柔軟な審査が期待できます。

大手はAIによる自動審査のため、個人個人の事情までは配慮できません。

「借入件数が多い」「数年前に一度滞納したが今は完済している」など、説明が必要な項目があるなら、中小消費者金融の専用ダイヤルから申し込んで相談しましょう。

専業主婦や自営業の人でも借りられる可能性がある

レディースローンでは、専業主婦や自営業者でも融資を受けられる可能性があります。

専業主婦に対して、配偶者貸付を実施している消費者金融があるためです。

例えば専業主婦である自分の年収が0円だったとしても、配偶者の年収が450万円あれば150万円まで融資を受けられます。

自営業者については、安定した収入があると認められれば審査に通る可能性があります。

自営業者でローンに申し込むときは、収入証明書類の提出を求められるケースが多いです。

一番新しい確定申告書を提出できる準備をして、審査に備えましょう。

事業用の運転資金を借りたいときは、申し込む商品が事業用資金の借り入れを認めているか確認が必要です。

商品によっては、利用用途として事業用を認めていないケースがあります。

プロミスのレディースローンなら、事業用資金の借り入れも認められているので、運転資金の借入先を探している自営業者には、プロミスがおすすめです。

レディースローンと通常のカードローンはどちらがおすすめ?

レディースローンと通常のカードローンのどちらがおすすめかは、人によって異なります。

以下に当てはまる人なら、レディースローンがおすすめです。

- 通常のカードローンに申し込むのは収入面から抵抗がある

- 電話で相談して申し込みたいが男性相手では不安だ

- 10~50万円以下の少額を借りる予定である

収入や職業からカードローンの審査に不安がある人は、レディースローンの方が心理的に申し込みやすいです。

女性オペレーターが親身に相談に乗ってくれるので、まずは専用ダイヤルに相談しましょう。

一方で以下に当てはまる人には、通常のカードローンが向いています。

- Web完結申込で一刻も早くお金を借りたい

- 電話応対は男性スタッフでも気にしない

- 50万円以上の高額融資を受けたい

大手消費者金融カードローンは、Web完結契約に対応していて融資までのスピードが早いです。

相談せず早く手続きを進めたい人は、Webで手続きが完結するカードローンを選びましょう。

融資スピードが早いのは、最短3分融資も可能なプロミスです。

電話対応が男性スタッフでも気にならない人も、レディースローンを選ぶ必要はありません。

レディースローンの限度額は低い傾向にあるため、高額の融資を希望する人は通常のカードローンに申し込みましょう。

レディースローンに申し込みをしてから借りるまでの流れ

レディースローンの審査の流れは、以下の通りです。

- 申し込む

- 申込書類を提出する

- 審査が実施される

- 在籍確認が行われる

- 契約・借り入れができるようになる

レディースローンの申し込み方法は、主に以下の4通りあります。

- スマホ、パソコン

- 電話

- 来店

- 無人契約機

近年はスマホやパソコンからのWeb申込が主流で、大手はもちろん中小消費者金融もWebから申し込みできます。

画面の指示に従って入力を進めていくだけなので、手続きはさほど複雑ではありません。

Web申込では、必要書類をスマホカメラで撮影してWeb上で提出可能です。

コピーやスキャン、郵送は必要なく提出手続きはすぐに完了します。

申込完了後に審査が実施され、申込先によっては勤務先への電話確認も実施。

すべての審査が完了し、通過したら契約手続きに進みます。

カードローンは、審査で決まった限度額の範囲内で自由に借り入れできる商品です。

例えば、限度額50万円で審査に通った人でも、都合に合わせて10万円だけ借りられます。

- 申し込みに必要な書類

- 大手消費者金融では原則として電話での在籍確認を行わない

- 契約完了後、すぐにお金を借りる方法

申し込みから借り入れの流れの中で、特に解説が必要な上記3点について詳しく解説します。

レディースローンの申し込みで必要な書類一覧

レディースローンに申し込むときは、必ず本人確認書類の提出を求められます。

利用できる本人確認書類の例は以下の通りです。

本人確認書類

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

- 在留カード/特別永住者証明書

大手消費者金融カードローンでは、写真付き本人確認書類を提出できると提出点数が1点のみで済みます。

大手でも写真がない健康保険証を提出するときや、申込先が中小消費者金融だと、2種類用意が必要なケースも。

引っ越しして書類と現住所が一致しない人は、税金の領収書など補足書類が追加で必要です。

住所補足書類

- 公共料金の領収書

- 住民票の写しまたは記載事項証明書

- 納税証明書

- 社会保険料の領収書

申込先や借入希望額によっては、収入証明書類の提出も求めらます。

希望額が50万円を超える人や、他社借入と希望額の合計が100万円を超える人は貸金業法の決まりにより提出が必須です。

収入証明書類

- 源泉徴収票

- 確定申告書

- 納税通知書

- 所得(課税)証明書

- 給与証明書

収入証明書類は、審査の途中で提出を求められるケースもあります。

審査をスムーズに進めたい人は、あらかじめ手元に用意してから申し込みましょう。

勤務先へ在籍を確認する電話は大手消費者金融カードローンでは原則なし

勤務先に在籍確認の電話をかけてほしくない人は、大手消費者金融カードローンに申し込みましょう。

大手消費者金融なら原則として電話連絡はなく、無断で勤務先に電話をかけられる心配はありません。

在籍確認が電話連絡に移る前に連絡が入り、相談すれば書類確認に変更できるケースもあります。

ただし電話が実施されるときは「本当に働いているか」「十分な収入があるか」を疑われているので、「電話連絡が嫌」といった曖昧な理由では書類への変更が認められません。

以下の正当な理由があれば、在籍が確認できる書類への変更が認められる可能性もあります。

- 職場が外部の電話に対応していない

- 派遣社員やパートで名指しの電話が入ると不自然に思われる

勤務先での在籍が確認できる書類は以下の通りです。

- 勤務先発行の社会保険証

- 給与明細書

- 源泉徴収票

- 社員証

- 雇用契約書

どうしても電話連絡を避けたい人は、手元に用意してから申し込みましょう。

もし電話連絡ありになっても、バレないよう最大限の配慮をしてもらえます。

在籍確認の際には担当者の個人名を名乗り、時間帯やオペレーターの性別まで配慮されるケースも。

派遣で働いている女性の場合、派遣元に電話連絡が行われるのが一般的です。

できる限りの配慮をしてもらえるので、電話連絡ありになったら時間帯や担当者の性別など希望を伝えましょう。

契約後すぐに振込融資やスマホATMで借り入れができるようになる

無事に審査に通過し、契約が完了すれば、限度額の範囲内で借り入れできます。

大手消費者金融のレディースローンは、Web上で契約したら以下の方法で即借入可能です。

- Webから振込融資(インターネット融資)

- スマホアプリ(セブン銀行・ローソン銀行ATM)

上記方法が利用できるのは、以下3つのレディースローンや女性向けのカードローンです。

- プロミス レディースキャッシング

- アイフル SuLaLi

- レイク

中小消費者金融では、銀行振込を依頼してお金を借りるのが一般的です。

平日昼過ぎ以降や土日祝日は即時振込に対応できないため、急ぐなら大手消費者金融に申し込みましょう。

レディースローンの審査に通りや少なるためのコツ

レディースローンでは必ず審査が行われ、コツを押さえておかないと審査落ちする可能性があります。

レディースローンの審査に通過するコツは、以下の通りです。

レディースローン審査通過のコツ

- 毎月継続した安定収入を得る

- 一度にいくつものローンに申し込まない

- 借入希望額は最小限で申し込む

- 他社借入はできるだけ少なくする

継続した安定収入は、申込条件に明記されているのが一般的で、収入を得ていなければ審査通過は難しいです。

借り入れの可能性を少しでも多くしたいからと、いくつものローンに申し込むのは逆効果になります。

借入希望額は最小限に抑え、他社借入を少なくすると返済能力があると認められやすいです。

1件のみに申し込み借入希望額を減らす対策はすぐできるので、申し込み前にコツを確認して、審査通過の可能性を高めましょう。

毎月の給与収入が安定して得られている

安定した収入があることは、審査を通過する上で重要なポイントです。

パートやアルバイトの人が審査に通過するには、収入の多さよりも継続かつ安定しているかが重要です。

収入が安定していると判断されるには、一定金額の収入を毎月受け取っていなければなりません。

自営業の手伝いや日雇いバイトで数ヶ月に1回収入を得ている程度では、審査通過はできません。

パートやアルバイトで構わないので、毎月収入を得ている必要があります。

とはいえパートやアルバイトは離職率が高く、女性は子育てや家庭の都合で仕事を辞めなければならないケースもあります。

すぐに仕事を辞める可能性があると判断されれば、収入が途切れるため借り入れできません。

そのため、年収よりも長く働いているか、辞める可能性が低いかを重視される傾向にあります。

カードローンでお金を借りると、毎月一定額の返済が必要です。

借入額によっては返済期間が数年かかるケースも珍しくありません。

| 借入額 | 毎月返済額 | 返済期間 |

|---|---|---|

| 10万円 | 4,000円 | 2年8か月(32回) |

| 50万円 | 13,000円 | 4年10ヶ月(58回) |

収入の安定性は、最後まで返済を続けられるかの重要な判断材料です。

アルバイトやパートの安定性は、勤続年数が長いほど審査でプラスになります。

派遣バイトや短期のパートは安定収入があると認められないので、長期の仕事を始めてから審査に申し込まなければいけません。

転職を予定している人は、今の仕事を辞める前に申し込みましょう。

同時に複数社に申し込むと返済能力を疑われる

レディースローンに申し込むときには、同時にいくつも申し込むのではなく、1社ずつ申し込みましょう。

同時に何社も申し込むと「お金に困っている=返済能力が低い」と疑われてしまうためです。

カードローンに申し込むと、その旨が信用情報機関に記録されます。

他社が審査するときに申込履歴が確認できるため、いくつも申し込んだのはすぐにバレてしまいます。

申込情報が信用情報機関に記録されるのは6ヶ月間です。

申し込みは1社ずつ行い、2社続けて審査に落ちたら一旦カードローンへの申し込みは止めましょう。

まだ資金に余裕があるなら、最後の申し込みから6ヶ月以上空けて再度申し込んでください。

6ヶ月の間に勤続年数や収入を増やしたり、他社借入がある人は返済を進めたりすると審査通過の可能性を上げられます。

借入希望額は必要最低限の金額に抑えて申し込む

借入希望額は、なるべく必要最低限の金額で申し込みましょう。

金額が多いほど高い返済能力が求められるため、審査は厳しくなる傾向です。

他社借入がある人や、多額のお金を借りたい人は総量規制も意識して希望額を決めてください。

総量規制では、カードローン業者に対して年収の3分の1以上の貸し付けを禁止しています。

総量規制が適用されるのは、消費者金融やクレジットカード会社などの貸金業者です。

年収が300万円なら、借りられる金額は100万円まで。

すでに他社から60万円借りていると、追加で融資を受けられるのは40万円までです。

「何かあったときのために」と必要以上に借入希望額を高く申告すると、総量規制に引っかかり融資を受けられない可能性があります。

銀行は総量規制の適用外ですが、似た内容の自主規制を行っているため、年収の3分の1を目安に借入希望額を決めましょう。

10万円までの借り入れなら、年収が30万円あれば法律の範囲内におさまります。

月収25,000円で達成できるため、パートやアルバイトでも無理なく稼げると判断されやすいです。

申し込みの際は、10万円を上限として必要な金額だけ申告しましょう。

他社でお金を借りている場合はできるだけ返済しておく

他社からの借り入れがあるなら、できるだけ返済を進めてから申し込みましょう。

総量規制により貸金業者から借りられるのは年収の3分の1までなので、返済をすればその分借り入れできる金額が増えます。

加えて返済の姿勢を見せて、カードローン会社からの印象が良くなる効果も期待できます。

すでに他社からの借り入れをしていると、追加返済は難しい可能性も。

最低でも、返済の滞納はしないよう心がけましょう。

レディースローンは4つのポイントから選ぶ

どのレディースローンに申し込むか迷っている人は、以下の4つのポイントから申込先を選びましょう。

- 女性専用ダイヤルが用意されている

- 手続きがWebで完結できる

- 利息を抑えたいなら最高金利を比較する

- 無利息期間で利息を節約できる

カードローン利用の不安が大きい人は、レディースローンならではのサポート体制や、周りへのバレにくさを重視しましょう。

スムーズに手続きを行いたい人は、Web完結契約に対応するレディースローンを選んでください。

なるべく利息の支払額を少なくしたい人は、提示されている最高金利を比較しましょう。

無利息期間があると利息を大きく削減できる可能性があります。

納得して借りられるよう、自分が最も重視する条件に合うレディースローンを選びましょう。

女性専用ダイヤルが設置されているかを確認する

女性専用ダイヤルは、すべてのレディースローンで用意されているわけではありません。

レディースローン最大の特徴である女性専用ダイヤルは、選ぶ上での大きなチェックポイントです。

女性専用ダイヤルを設けている会社の中にも、混雑時には男性スタッフによる対応があるところもあります。

例えばベルーナノーティスでは、混雑時に男性スタッフが対応する場合があると書かれています。

いつでも女性スタッフに対応してほしい人には、アイフルのSuLaLiやプロミスのレディースキャッシングがおすすめです。

手続きがWebで完結できるとバレにくい

周りにバレず借り入れしたい人は、手続きがWeb完結できるか確認しましょう。

来店が必要なレディースローンを選ぶと、自動契約機や店舗に入るところを見られる可能性も。

レディースローンの自動契約機や店舗は駅近くや大通り沿いにあるケースも多く、見られれば言い訳ができません。

契約手続きがWeb完結できるだけでなく、郵送物なしやカードレス契約可能なカードローンだと、よりバレるリスクを低減できます。

郵送物やカードを自宅に置いていると、家族に見られるリスクも。

郵送物に原則借入先の名称は記載されませんが、何の郵送物か検索されるとバレる可能性があります。

Web完結可能で郵送物もカード発行も避けられるのは、以下の借入先です。

- プロミス レディースキャッシング

- アイフル SiLaLi

- レイク

ローンカードの郵送があっても構わない人は、以下のレディースローンやカードローンも選択肢に入ります。

- ベルーナノーティス

- セントラル マイレディス

- イオン銀行カードローン

Web完結なら時間や場所を問わず申し込みができ、急いでいるときにもぴったり。

自動契約機と違って人に見られる心配がなく、電話と違って24時間いつでも申し込めます。

バレにくさと手軽さを重視したい人は、Web完結契約可能なレディースローンを選びましょう。

金利で決めたい人は記載されている最高金利を比較する

金利の低さで借入先を決めたい人は、提示されている最高金利を比較して選びましょう。

初回申込で最低金利が適用されるケースはほぼなく、最高金利を適用されるのが一般的です。

おすすめレディースローンの最高金利を以下にまとめました。

| レディースローン名 | 最高金利(年) |

|---|---|

| イオン銀行カードローン | 13.8% |

| プロミス レディースローン | 17.8% |

| フタバ | 17.950% |

| アイフル SuLaLi | 18.0% |

| レイク | 18.0% |

| ベルーナノーティス | 18.0% |

| セントラル マイレディス | 18.0% |

| エイワ レディースローン | 19.9436% |

金利が最も低いのはイオン銀行カードローンで、消費者金融とは4~5%ほど差があります。

低金利が節約効果を発揮するのは、多額のお金を長期間かけて返済するときです。

少額融資ですぐに返済する人は、金利の差はさほど気にする必要はありません。

以下に5万円と50万円借りたときそれぞれの、利息の差をシミュレーションしました。

| 借入額 | 毎月返済額 | 利息総額 | |

|---|---|---|---|

| 金利18.0% | 金利13.8% | ||

| 5万円 | 4,000円 | 約5,800円 | 約4,300円 |

| 50万円 | 13,000円 | 約251,000円 | 約164,000円 |

借入額5万円では、1年程度で完済でき、金利息額の差は1,500円程度です。

50万円借りたときは利息に約9万円もの差があり、金利の影響が大きいのが分かります。

金利が低いカードローンは審査が厳しい傾向のため、十分な年収や返済能力が必要です。

借入希望額が少額で審査通過を重視するなら、消費者金融カードローンに申し込みましょう。

無利息期間があると利息額を抑えやすい

無利息期間があるカードローンは、借入額によらず利息を抑える効果が高いです。

無利息期間は開始時期と期間に各社差があるため、目的に合ったカードローンを選びましょう。

| カードローン名 | 無利息期間詳細 |

|---|---|

| プロミス レディースキャッシング | 初回借入日の翌日から30日間 |

| アイフル SuLaLi | 初回契約の翌日から30日間 |

| レイク | 最大365日間無利息※ |

| ベルーナノーティス | 初回借入の翌日から14日間 完済後、前回借入日から3ヶ月以上経過したら再び14日の無利息期間が復活 |

| セントラル マイレディス | 契約の翌日から30日間 |

| フタバ | 契約の翌日から30日間 |

レイクは初めてWebでの契約で契約額50万円以上なら365日間は利息0円※、契約額50万円以上なら365日間は利息0円※となります。

契約額によっていずれかの無利息期間が適用されます。

期間が長く無利息期間内の完済も目指しやすいので、無利息期間の長さで選ぶならレイクを選びましょう。

借入額が50万円以上なら365日間無利息期間があり、無利息期間中に完済できれば利息は一切かかりません。

今すぐお金を借りないなら、初回借入日の翌日から無利息期間が始まるプロミスやベルーナノーティスが向いています。

ベルーナノーティスの無利息期間は繰り返し利用できるため、継続してお金を借りたいときに利息軽減効果が高いです。

自分に合った無利息期間を選び、少しでも利息を抑えましょう。

レディースローンを利用したい女性によくある質問は?申し込みに関する疑問を抱いている人も

レディースローンの利用を考えている女性が感じている疑問について回答していきます。

- 在籍確認がないレディースローンに申し込みたい

- 信用情報に傷がある人でも利用できるレディースローンは?

- みんなどのような目的でレディースローンを利用している?

- レディースローンで審査落ちした理由が知りたい

「在籍確認なしで利用したい」「信用情報に傷があっても利用したい」と、申し込みに関する疑問を抱いている人も多いです。

自分が希望する理由でお金を借りてもいいのか気になり、レディースローンの利用目的を知りたいとの声も。

疑問がある人は申込前に解消し、納得してから審査を受けましょう。

レディースローンに限らず、在籍確認のないカードローンはありません。

貸金業法によって、すべての貸金業者は申し込みをした人の返済能力を確認しなければならないためです。

在籍確認はなくせないものの、多くのカードローンでは以下のように周りにバレないための配慮をしてくれます。

- 自分の指定した時間帯に電話をかけてもらう

- 在籍確認を書類で行い、電話連絡はなしにしてもらう

在籍確認の方法を相談したいときは、申し込み後にカードローンへ連絡をしましょう。

大手消費者金融のカードローンは、電話での在籍確認を原則として行っていません。

在籍確認の実施は必須でも、貸金業法では方法を指定していないため、電話以外の方法も選択できます。

書類確認など他の方法で在籍を確認するため、電話を避けたい人は申込先に大手消費者金融を選びましょう。

以下のように、自分の信用情報に自信がない人でもまずは大手に申し込み、審査に落ちたら中小のレディースローンに申し込んでみましょう。

- 過去に返済を滞納したことがある

- すでに他社のカードローンを利用しており、追加で借りられるか不安

一般的に中小よりも大手のサービスの方が充実しているのと、大手でも審査に通る可能性があるためです。

大手のホームページでは、自分が借り入れをできるかどうか手軽に診断ができます。

アイフルの「1秒診断」にて、以下の条件で診断を行いました。

- 年齢20代

- 年収37万円

- 他社借入額10万円

その結果「融資可能の見込み」と出ました。

年収37万円は、日本学生支援機構が実施した「令和2年度学生生活調査結果」による学生のアルバイト収入の平均額です。

平均的な学生の収入で、他社からすでに10万円の借り入れがあっても、アイフルなら審査に通る可能性があります。

信用情報に自信がないからと諦めるのではなく、まずは大手に申し込みましょう。

中小消費者金融カードローンでは、大手とは異なる独自の審査基準を設けているケースが多いです。

機械的な審査ではなく、申込者の人柄や個別の事情を加味した柔軟な審査が期待できます。

大手消費者金融で審査に落ちた理由が自分で把握できるなら、事情が説明できる中小消費者金融に申し込みましょう。

女性がカードローンを利用する目的で、1番多いのは生活費です。

株式会社ジャストイットが実施した調査によると、約65%の女性が生活費の補填のためにカードローンを利用したと回答しています。

後には「娯楽・交際費(18.5%)」「ショッピング(17.3%)」「収入の減少(14.5%)」と続きました。

多くの女性が、日常生活で必要なお金をカードローンでまかなっていることが分かります。

浪費は良くありませんが、お金が足りなくて生活が立ち行かなくなっているなら、一人で悩まずカードローンに相談しましょう。

参照元:PR Times|【女性のカードローン利用目的に関するアンケート調査】カードローンを利用する女性の約65%は「生活費の補填」が目的

レディースローンの審査に通らない原因として、以下が考えられます。

- 収入が安定していない

- 借入希望額が高い

- 他社からの借り入れが多い

- 過去に滞納や破産をしている

仮に収入があっても、安定していないと返済能力があると認められません。

派遣社員やパート主婦で勤務先を転々としている人は、収入の安定性が評価されにくく審査で不利です。

借入希望額が高く他社借入額が多いと、審査に通りにくくなります。

過去に返済を滞納したり、破産したりした場合には信用情報機関に記録が残っている可能性も。

自分の信用情報は、以下の各信用情報機関にてインターネットから照会が可能です。

3つの機関は情報を共有しているため、どこに問い合わせても得られる情報に大差はありません。

最も照会手数料が安いのは、CICのインターネット開示です。

500円ですぐに信用情報が確認できるため、自信がない人は確認しましょう。