会社員が副業をする場合、会社の就業規則で問題がないのか、確定申告が必要なのかなど、注意しなければならないことがあります。

株式投資に興味があるものの、配当金が副業の収入とみなされないか、気になる方もいるでしょう。

今回は、株主が受け取る配当金・売買益の扱いや、税金について解説します。

会社員が株式投資を行う際の注意点も紹介しているので、株式投資に挑戦したい方はぜひ参考にしてください。

そもそも株式投資は副業に該当する?

働き方の多様化により副業が認められるようになり、会社員の副業は珍しくなくなりました。

パーソル総合研究所が2023年に実施した「第三回 副業の実態・意識に関する定量調査」によると、副業容認率は60.9%、うち全面容認は25.2%に達しています。

しかし、生産性の低下や過重労働に陥りやすいこと、業務上の問題などを理由に、副業を禁止している企業も多くあるのが現状です。

本業以外の収入を得るためには、株式投資も選択肢になります。しかし、副業禁止の会社の場合は、配当金や売買益が副業の収入と判断されないか気になるでしょう。

株式投資をはじめとした資産運用による収入の取り扱いを解説します。

資産運用は副業とは扱われない

副業とは、本業のほかに収入を得るために行う仕事を指します。株式投資などの資産運用は、労働によって報酬を得るわけではないため、副業とは扱われません。

そのため、副業禁止の企業に勤めている会社員でも、株式投資で収入を得ることには基本的に問題はないと考えられます。

ただし、例外として業務上の理由から、株式投資が禁止されるケースもあるので注意しましょう。詳しくは後述します。

配当金は業務外で得られる副収入にあたる

副業収入は、本業以外の業務によって得られる給与や報酬を指します。資産運用は業務外で得られる収入のため、副収入の扱いになります。

副収入とは、本業以外から得られる収入のことです。副業による収入も、副業以外で得た収入も含みます。

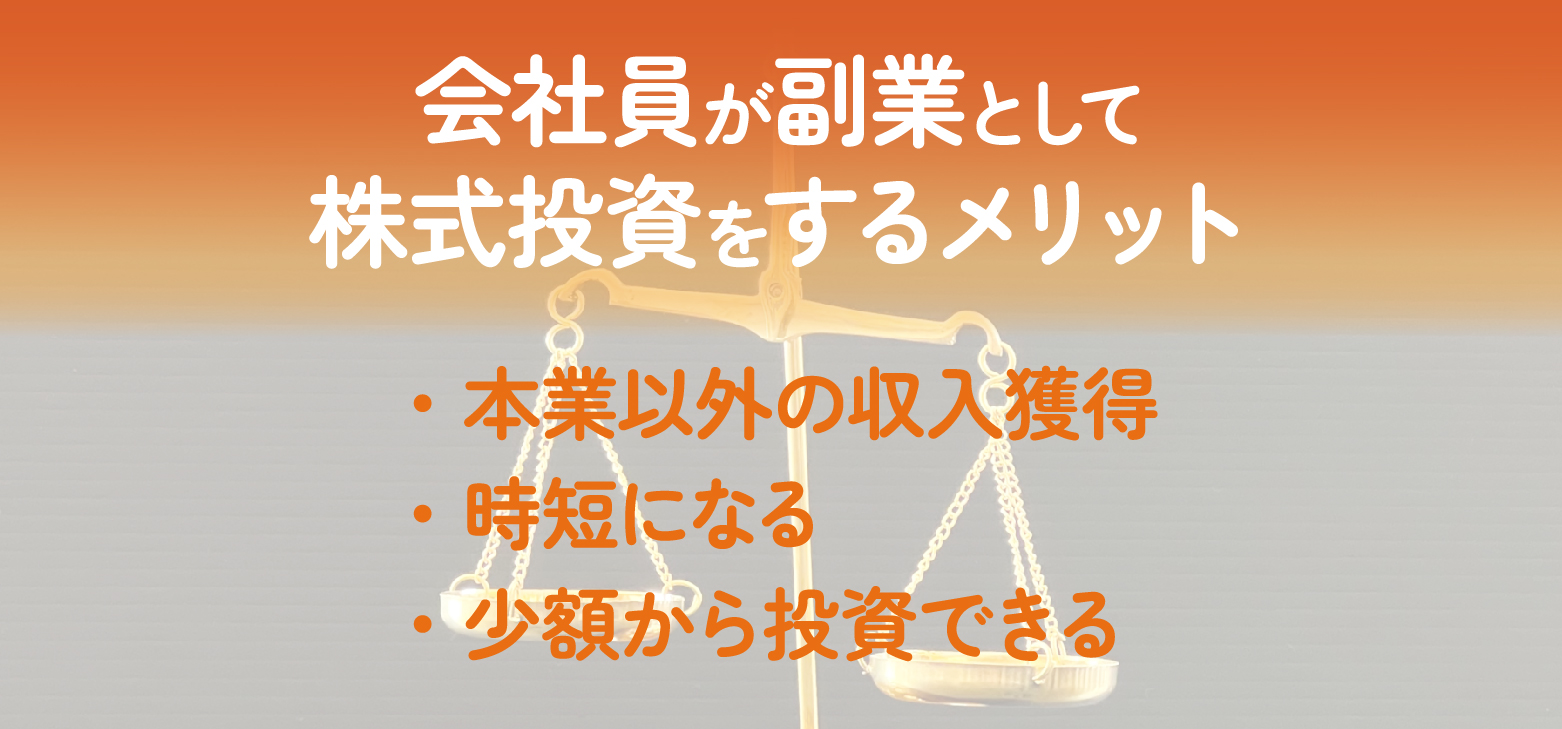

会社員が副業として株式投資をするメリット

株式投資は資産運用であり、正確には副業とはいえませんが、本業以外の収入を確保できることから、副業として取り組む人も増えています。

会社員が副業として株式投資をするメリットは大きく3つあります。

本業以外の収入を持てる

株式投資による収益は、本業以外の収入源となります。プラスアルファの収入により、経済的なゆとりが生まれます。

業績悪化や残業時間の減少などにより本業の給与が減少したとしても、株式投資の収益でカバーできるので、リスクヘッジとしても有効です。

副業よりも時間や手間がかからない

副業にはさまざまな働き方がありますが、時間も体力も必要になります。しかし、株式投資なら、隙間時間を活かして取引できます。

また、中長期での投資なら、日中に相場を見なくても取引を継続可能です。

積極的に取引せず、配当金を目的として投資する手法も取れます。

少額から投資を始められる

投資には、株式のほかにも不動産やFX、暗号資産、外貨預金などさまざまな対象があります。

その中でも株式は、比較的少額から投資に取り組めます。

近年では、1株からの取引や積立に対応した証券会社もあるため、お小遣い程度の少額からスタートすることも可能です。

会社員が副業として株式投資を行う際の注意点

株式投資は副業とはみなされませんが、会社員の場合は取引自体が本業に影響することもあります。

投資に取り組む際は、以下の点に注意しましょう。

社内規程で禁止されていないか確認する

株式投資は、会社や担当業務によって社内規程で禁止されているケースや、事前に許可を得なければならないケース、一定期間の売却が制限されるケースなどがあります。取引を始める際には、必ず社内規程を確認しましょう。

顧客の内部情報を知り得る立場である金融機関やコンサル会社、また上場企業などで規程が設けられていることがあります。

インサイダー情報を利用しない

株式は、自社や取引先、顧客から得た非公開の情報をもとに取引すると、インサイダー取引となり、罰則の対象です。絶対に行ってはいけません。

なお、情報を知り得る立場であっても、その情報が公開され一定時間を経過したあとなら、取引は可能です。

デイトレは行わない

デイトレは1日で売買を完結させる取引方法です。会社員の場合、相場に張りついておくことはできないため、デイトレは適しません。

仮に業務中に取引していることがわかると、懲戒処分の対象となります。

また、「業務中に知り得た情報をもとに取引したのではないか」とインサイダー取引を疑われることもあるため、デイトレは避けましょう。

株主が受け取る配当金や売買益にかかる税金

株式投資で受け取る配当金や売買益、株主優待は課税の対象ですが、副業による報酬とは課税の仕組みも異なります。

会社員で株式投資を行う場合、取引状況によって確定申告が必要になります。

また、申告することによって有利・不利も生じるため、課税の仕組みを理解しておきましょう。

配当金は配当所得

株主が受け取る配当金は、配当所得に区分されます。

個人が受け取る配当金にかかる税金は、上場株式の場合所得税・復興特別所得税合わせて20.315%です。

課税口座(特定口座・一般口座)のどちらも支払い時に源泉徴収されています。

なお、配当所得は申告不要制度・申告分離課税・総合課税のうち、有利な課税方法を選択できます。

申告分離課税制度・総合課税制度を利用する場合には、確定申告が必要です。

申告分離課税制度を選択した場合、上場株式等の譲渡損失と配当等の損益通算が可能になることがメリットです。

特定口座(源泉徴収あり)でない場合でも、確定申告により損益通算ができます。

一方、総合課税制度を選択した場合、配当控除を受けられます。

総合課税で申告したほうが有利になる可能性があるのは、課税所得が695万円以下の場合です。

ただし、総所得金額が上がってしまうため、ほかの控除が減額されたり、社会保険料などを考慮したうえでの選択が必要になります。

売買益は譲渡所得

株式の売買による収益は、譲渡所得に区分されます。

譲渡所得は申告分離課税で、税率は所得税・復興特別所得税合わせて20.315%です。

特定口座(源泉徴収なし)、一般口座の場合は確定申告が必要です。

特定口座(源泉徴収あり)で取引している場合は確定申告の必要はありませんが、損益通算や損失の繰越控除を利用したい場合には、確定申告も可能です。

貸株料・株主優待は副業と同じ雑所得

保有する株式を貸し出すことで得られる貸株料や、株主優待によって得られた利益は、副業による報酬と同様に雑所得の区分になります。

確定申告が必要な場合もあるので、次項で解説します。

会社員が配当金を確定申告しなければならない主なケース

会社員が株式投資による配当金を受け取った場合、確定申告が必要になるケースがあります。

主なケースは以下のとおりです。

特定口座(源泉徴収なし)・一般口座で年間利益が20万円を超える場合

特定口座(源泉徴収あり)の場合は課税関係が終了していますが、特定口座(源泉徴収なし)・一般口座の場合は確定申告が必要です。

会社員の場合は、配当益・譲渡益と給与以外の所得が20万円を超える場合に、確定申告をしなければなりません。

なお、所得税の還付等のために確定申告が必要な場合には、20万円を超えない場合でも併せて申告する必要があります。

配当控除を利用したい場合

配当金を受け取った場合、確定申告で総合課税を選択すれば、配当控除を適用できます。

配当金は源泉徴収課税の場合、税率は20.315%です。

配当控除を利用する場合は総合課税となり、1,000万円以下の部分については所得税10%・住民税2.8%、1,000万円を超える部分については、所得税5%・住民税1.4%が控除されます。

つまり、株の配当金について総合課税で配当控除を利用すれば、配当金にかかる実質的な税金は以下となります。

| 課税所得 | 正味税率 (所得税) |

正味税率 (住民税) |

復興特別所得税を含む税率 |

| 195万円以下 | 0% | 7.2%(※) | 7.2%(※) |

| 330万円以下 | 0% | 7.2% | 7.2% |

| 695万円以下 | 10% | 7.2% | 17.41% |

| 900万円以下 | 13% | 7.2% | 20.473% |

| 1,000万円以下 | 23% | 7.2% | 30.683% |

| 1,800万円以下 | 28% | 8.6% | 37.188% |

| 4,000万円以下 | 35% | 8.6% | 44.335% |

| 4,000万円超 | 40% | 8.6% | 49.44% |

(※)控除しきれない控除額はほかの所得の税額より控除可能

つまり、配当所得を含む課税所得が695万円以下の場合、配当控除を適用させた税率のほうが低くなります。

ただし、先述したように課税所得が増えることによりデメリットが生じる場合があるため、総合的な判断が必要です。

損益通算を行いたい場合

複数の証券会社で取引していると、一方の会社では利益が出ているのに、他方では損失が生じることがあります。

確定申告の必要がない特定口座(源泉徴収あり)でも、確定申告をすれば、利益と損失を相殺できます。

なお、同一年の損益通算を行っても損失が残る場合には、最長3年間損失を繰り越し、翌年以降の譲渡所得から差し引く「上場株式等に係る譲渡損失の金額の繰越控除」が利用できます。

この繰越控除の適用期間中は、利益や損失が生じなかった場合にも確定申告が必要です。

非上場株式の配当金を受け取った場合

上場株式の配当金は課税方法を選択できますが、非上場株式の配当金や大口株主の配当金は、総合課税となります。

受け取り時に所得税20.42%が源泉徴収されていますが、総合課税として確定申告が必要です。

会社に通知せず株式投資を始めるには

会社員が株式投資の収入を会社に知られるきっかけとなるのは、住民税の金額です。

株式投資の利益を確定申告すると、翌年の住民税額が変わります。

会社員の場合、会社に住民税額が通知され、給与から住民税の源泉徴収が行われます。

そのため、住民税の額が同年収の方より多いと、ほかに収入があることがわかるのです。

会社に株式投資の収入を知られたくないなら、以下の対処を行いましょう。

なお、会社で株式投資が禁止されている場合は、規程に従ってください。あくまでも、資産運用状況を会社に通知したくない場合に向けた方法です。

特定口座(源泉徴収あり)で取引する

特定口座(源泉徴収あり)で取引すれば、配当金・売買益の確定申告が不要で、源泉徴収で課税関係が終了します。

会社が知るところになる住民税の額には変動がないため、会社に副収入があることはわかりません。

ただし、損益通算や3年間の繰越控除のために確定申告をする場合には次項の対処が必要です。

住民税の普通徴収を選択する

給与や公的年金以外の所得への住民税は、確定申告時に徴収方法を選択できます。

特別徴収:会社が給与から天引きし、本人に代わり納付

普通徴収:納税者本人が納付

確定申告をしても、住民税の徴収方法に普通徴収を選択すれば、会社に給与以外の所得があることは知られません。

NISA口座で取引する

NISA口座で取引する場合は、譲渡益も配当金も非課税になるため、住民税額に変動はありません。

ただし、配当金について非課税にするには、配当金受入方式を「株式数比例配分方式」に設定しておくことが条件です。

【配当金受入方式の種類】

- 株式数比例配分方式:取引証券会社で受け取る方式

- 登録配当金受領口座方式:すべての配当金を指定の金融機関で受け取る方式

- 個別銘柄指定方式:銘柄ごとに金融機関を指定して受け取る方式

- 配当金領収書方式:郵送される配当金領収証を金融機関に提示し窓口で受け取る方式

副業を検討しているなら株式投資も選択肢の一つ

本業以外の収入を確保するために副業を考えているなら、株式投資も有効な手段です。

株式投資は資産運用であり副業ではないため、副業が禁止されている企業でも原則問題になりません。

また、副業のように時間や労力がかからないことも魅力です。

少額からの投資も可能なため、ぜひ活用してみましょう。