株式投資で得た利益には、所得税・住民税が課税されます。しかし、口座の種類や取引状況、就業状況などによって、確定申告の要・不要が変わります。

また、確定申告が不要の場合でも、申告をしたほうが有利になるケースもあるため、課税の仕組みを正しく理解しておくことが大切です。

今回は、株式投資をしている方の確定申告について解説します。少しでも利益を手元に残すために、ぜひご活用ください。

株式投資の利益と税金の関係

株式投資による利益は課税対象のため、原則確定申告が必要です。

株式の売買によって得られた利益は、譲渡所得として所得税15.315%(復興特別所得税を含む)、住民税5%が課税されます。課税方式は申告分離課税で、そのほかの所得とは別に税金が計算されます。

配当金は、配当所得として原則源泉徴収で課税されるため、受け取った時点で所得税15.315%、住民税5%が差し引かれています。確定申告は不要ですが、申告を行えば、総合課税と申告分離課税を選択可能です。

給与所得者は勤務先で年末調整を行います。しかし、株式投資の利益は対象外のため、自分で申告しなければなりません。

株式投資で確定申告が不要な取引

株式投資で利益を得ても、確定申告が不要となるのは次のケースです。

特定口座(源泉徴収あり)内の取引

特定口座(源泉徴収あり)内の取引は、証券会社が売買損益を計算し、源泉徴収を行っているため、確定申告は不要です。配当金等を受け入れている場合には、特定口座内で譲渡損益と配当益等の損益通算もなされます。

ただし、貸株料や株主優待の受け取りについては、別途申告が必要です。また、特定口座(源泉徴収あり)内の取引であっても、繰越控除や他口座との損益通算を行いたい場合には、確定申告が必要になります。

以降の「株式投資で確定申告が必要な取引」および「確定申告不要でも申告が必要になるケース」で詳しく解説します。

NISA口座内の取引

NISA口座内での取引で得た譲渡益や、配当金を株式数比例配分方式で受け取っている場合は、そもそも非課税のため確定申告は不要です。また、損失の繰越やほかの口座との損益通算はできません。

なお、株主優待については、NISA口座での取引で進呈された場合でも申告の対象です。確定申告の必要がある方は、併せて申告する必要があります。

株式投資で確定申告が必要な取引

一方、源泉徴収がなされていない特定口座(源泉徴収なし)および一般口座での取引、源泉徴収の対象とならない取引については、原則確定申告が必要です。

特定口座(源泉徴収なし)・一般口座での取引

特定口座(源泉徴収なし)および一般口座での譲渡益については、確定申告が必要です。

特定口座(源泉徴収なし)は、証券会社が作成する年間取引報告書を用いて、一般口座の場合は、自身で年間損益を計算して申告を行います。

貸株料や株主優待の受け取り

株式投資では、譲渡益・配当益のほか、株式を証券会社に貸し出すことによって受け取れる貸株料や、企業から株主優待を受け取るケースもあります。どちらも雑所得となり、確定申告の対象です。

なお、確定申告が必要な取引であっても、以下のいずれかに該当し、ほかに申告の必要がある所得や事由等がない場合には申告は不要です。

- 給与収入が2,000万円以下の給与所得者で、株式投資の利益を含む本業以外の所得が20万円以下(申告不要を選択した上場株式等の配当等は除く)

- 公的年金等の収入金額が400万円以下で、公的年金等の雑所得以外の所得合計が20万円以下(申告不要を選択した上場株式等の配当等は除く)

- 所得金額の合計が所得控除の合計を下回る場合

ただし、所得税の確定申告が不要でも、別途住民税の申告は必要になります。

確定申告が必要にもかかわらず申告をしていないと、加算税や延滞税がかかる場合があるため、正しく申告を行いましょう。

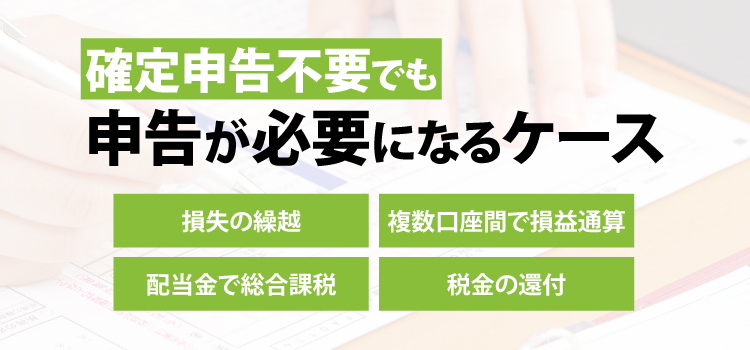

確定申告不要でも申告が必要になるケース

特定口座(源泉徴収あり)での取引や、一定以下の利益で確定申告が不要の場合でも、次のケースでは申告が必要になります。

損失の繰越を行いたい場合

株式投資で売却損がある場合は確定申告の必要はありませんが、申告をすれば3年間の損失の繰越が可能です。損失が出た年の翌年以降3年にわたって利益と相殺できるため、税負担を軽減できます。

例えば、今年20万の損失が出ている場合で確定申告をしない場合には、翌年30万円の利益が出ると、60,945円が課税されます。

譲渡損失を確定申告をしておけば、翌年は利益から今年の20万の損失を差し引けるため、課税対象とされる金額は10万円になり、課税額は20,315円で済みます。

なお、3年間の繰越控除を利用する場合には、取引を行わなかった年についても、繰越のために確定申告をしなければなりません。

複数口座間で損益通算したい場合

複数口座で取引していると、利益の出た口座と損失の出た口座が生じることがあります。個の場合、確定申告で口座間の損益通算を行うことで税負担を軽減できます。

例えば、A口座で譲渡損失-50万円、B口座で利子・配当所得40万円の場合、損益通算をすると-10万円です。B口座で源泉徴収されていた81,260円は、確定申告で還付を受けられます。

配当金で総合課税を選択したい場合

配当金は源泉徴収されていますが、確定申告をすれば総合課税を選択できます。

総合課税は、ほかの所得と合算して税額を計算する方式です。総合課税では配当金について配当控除を受けられます。

配当金の税率は源泉徴収の場合所得税15.315%、住民税5%ですが、配当控除を受ける場合、課税所得額が1,000万円以下の場合、所得税は10%・住民税2.8%、1,000万円を超える部分は所得税5%、住民税1.4%が税額控除されます。

所得税の税率は累進課税で5~45%、住民税の税率は10%です。総合課税で配当控除を適用した場合の所得税・住民税の正味税率は以下のようになります。

| 課税所得 | 正味税率 (所得税) |

正味税率 (住民税) |

復興特別所得税を含む税率 |

| 195万円以下 | 0% | 7.2%(※) | 7.2%(※) |

| 330万円以下 | 0% | 7.2% | 7.2% |

| 695万円以下 | 10% | 7.2% | 17.41% |

| 900万円以下 | 13% | 7.2% | 20.473% |

| 1,000万円以下 | 23% | 7.2% | 30.683% |

| 1,800万円以下 | 28% | 8.6% | 37.188% |

| 4,000万円以下 | 35% | 8.6% | 44.335% |

| 4,000万円超 | 40% | 8.6% | 49.44% |

(※)控除しきれない控除額はほかの所得の税額より控除可能

上記のように、課税所得が695万円以下の場合には、源泉徴収の20.315%よりも、総合課税のほうが税率が低くなり、支払う税金は少なくなります。

ただし、配当金を申告すれば、総所得金額が増え、国民健康保険料や控除の算定などに影響が出る場合もあります。どちらが有利になるかを、よく試算してみることが大切です。

払い過ぎとなった税金の還付を受けたい場合

特定口座(源泉徴収あり)で取引している場合は、源泉徴収で課税関係が終了しています。

しかし、株式投資の利益を含めた所得が所得控除内に収まる場合は、納税の必要はありません。つまり、税金の 払い過ぎの状態になっています。

払い過ぎとなった税金の還付を受けるには、確定申告が必要です。

外国税額控除を受けたい場合

外国株式の配当金は、現地で所得税が源泉徴収されたのち、日本でも所得税が徴収される二重課税となっています。

そのため、外国での源泉徴収分を国内の所得税から差し引く、外国税額控除が認められています。外国税額控除を受けたい場合にも、確定申告が必要です。

なお、NISA口座内の取引は国内では課税されないため、外国税額控除の対象とはなりません。

株式投資の確定申告の方法

確定申告は、1年間の所得を集計し、その翌年に行います。確定申告の提出期間は、毎年原則2月16日~3月15日です。当日が祝休日の場合には、翌日となります。

なお、還付申告は、翌年の1月1日から行えます。

確定申告書の作成は、国税庁が開設している確定申告書等作成コーナーや確定申告ソフトを利用すると便利です。手書きによる作成も可能ですが、計算や集計の手間がかかるため、パソコンやスマートフォンでの作成をおすすめします。

確定申告は、以下の流れで行います。

- 利益・損失を計算する

- 必要書類等を準備する

- 確定申告書を作成する

- 確定申告書を提出する

利益・損失を計算する

まず、年間取引報告書や取引履歴から、1年間の利益・損失を計算します。

年間取引報告書や取引履歴は確定申告書への書類添付は不要ですが、詳細を求められた場合にあとから確認できるように、保管しておきましょう。

必要書類等を準備する

確定申告に必要な書類や環境を準備します。主な必要書類は以下のとおりです。

本人確認書類

マイナンバーカード、もしくは通知カードやマイナンバーの記載された住民票の写し等+身元確認書類が必要です。郵送の場合は写しを添付、窓口の場合は提示します。e-Taxの場合は、マイナンバーカードに搭載されている電子証明を用います。

身元確認書類として利用できるものは以下のとおりです。

- 運転免許証

- 公的医療保険の被保険者証または資格確認書

- パスポート

- 身体障害者手帳

- 在留カード

所得や控除を確認・証明できる書類

所得や控除額を確認できる書類を用意します。必要書類は申告の内容によって異なるので、ここでは主な書類の例を紹介します。

なお、確定申告書を書面で提出する場合、書類は確定申告書への添付が必要ですが、給与所得や公的年金等の源泉徴収票については添付不要です。

【所得を確認できる書類の例】

- 事業所得:青色申告決算書または収支内訳書

- 給与所得:給与所得の源泉徴収票

- 雑所得(年金):公的年金等の源泉徴収票

- 譲渡所得:譲渡所得の内訳書、特例を受ける場合には内容に応じた書類

- その他収入金額および必要経費がわかる書類

【控除を確認できる書類の例】

- 社会保険料控除:社会保険料(国民年金保険料)控除証明書

- 生命保険料控除:生命保険料控除証明書

- 住宅ローン控除:(特定増改築等)住宅借入金等特別控除額の計算明細書、住宅取得資金に係る借入金の年末残高等証明書など

- 医療費控除:医療費控除の明細書または医療費通知、セルフメディケーション税制の明細書(セルフメディケーション税制を利用する場合)

- 小規模企業共済等掛金控除:小規模企業共済などを支払った掛金額の証明書

- 寄附金控除:寄附金の受領証

スマートフォンもしくはICカードリーダー(e-Taxの場合)

e-Taxによる電子申告には、電子署名が必要です。マイナンバーカードの電子証明書を読み取れるスマートフォンやICカードリーダーを準備します。

確定申告書(手書きの場合)

申告書を手書きする場合、確定申告書が必要です。国税庁のWebサイトからダウンロードするか、税務署窓口で入手します。所轄の税務署から郵送してもらうことも可能です。

確定申告書等作成コーナーや確定申告ソフトなどを使用する場合は、フォーマットに入力すれば良いので、申告書の準備は不要です。

確定申告書を作成する

所得や控除の書類を確認しながら、確定申告書の項目に沿って金額や必要事項を埋めていきます。

確定申告書等作成コーナーを利用する場合は、当てはまる要件をチェックすれば、入力が必要な項目が順に表示されるので、指示どおりに入力していきます。

いずれの作成方法でも、漏れや間違いがないように、よく確認しながら進めましょう。

確定申告書を提出する

作成した確定申告書は、期限までに所轄の税務署へ提出します。提出方法は以下の3つです。

e-Taxによる提出

確定申告書等作成コーナーで作成した確定申告書は、e-Taxによる電子送信が可能です。電子署名を付与して送信します。提出期限は、期限日の24時までです。

郵送による提出

手書きもしくはプリントアウトした確定申告書等作成コーナーで作成した申告書を、住所地等の所轄税務署または業務センター宛てに郵送します。消印日が提出日となります。

税務署へ持参

手書きもしくはプリントアウトした確定申告書等作成コーナーで作成した申告書を、住所地等の所轄税務署の窓口や確定申告会場で提出、もしくは時間外収受箱に投函します。

窓口や会場での提出は期限日の開場時間まで、時間外収受箱への投函は翌営業日朝の回収時までが期限内の受付となります。

株式投資の利益は正しく確定申告をしよう

株式投資で得た利益は原則課税の対象です。確定申告が必要な場合には、期限内に正しく申告を行いましょう。

また、特定口座(源泉徴収あり)で取引していて確定申告が不要の場合でも、損失がある場合や税金の払い過ぎとなっている場合には、申告したほうが有利です。

年間の取引を振り返って確定申告の要・不要を早めに判断し、準備を整えておきましょう。